КриптоBinance Research

Головний сюжет року — глобальна ліквідність M2.

Binance Research, аналітичний підрозділ найбільшої у світі криптовалютної біржі Binance за обсягами торгів та кількістю користувачів, представив новий огляд крипторинку. У звіті виділено 10 ключових показників, які формують поточний рік і визначають подальшу динаміку ринку. Станом на осінь 2025 року сукупна капіталізація цифрових активів зросла на 9,9% YTD, а біткоїн і найбільші альткоїни оновили низку історичних максимумів у II–III кварталах.

Ліквідність повертається — і веде ринок

Підписуйтеcь на наш Telegram-канал Lenta.UA - ЄДИНІ незалежні новини про події в Україні та світі

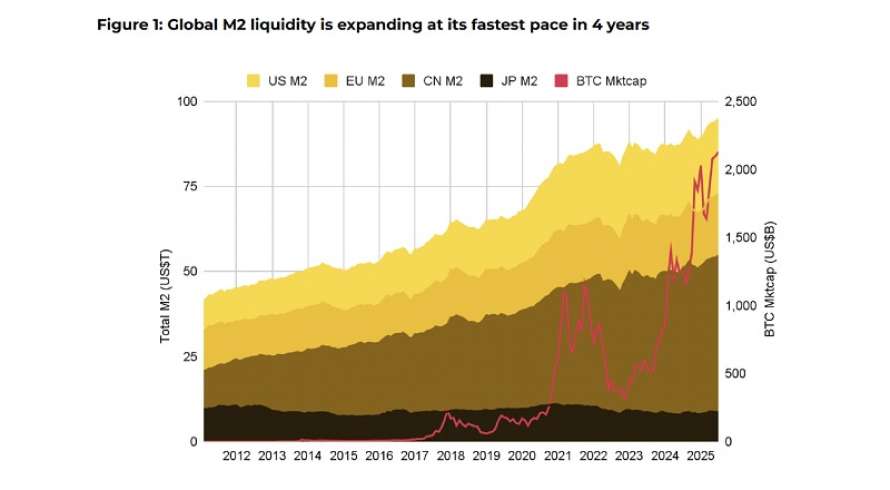

Головний сюжет року — глобальна ліквідність M2. За пів року вона зросла на US$5,6 трлн — найшвидше з 2021-го. Навіть за фіксованого курсу для G4 (із січня 2012) приріст — US$2,5 трлн.

На цьому тлі капіталізація BTC різко збільшилась, що вказує на повернення апетиту до ризику. Додатковий поштовх — меседжі голови ФРС у Джексон-Хоул про можливі корекції політики за зміни балансу ризиків: умови, що традиційно підтримують risk-on та ранні ознаки ротації за межі BTC в ефір та інші мейджори.

Регуляторика та інфраструктура

Сукупна капіталізація крипторинку нині на 58,1% вища, ніж була рік тому. У США — ухвалені стейблкоїн-біллі та перші кроки до стратегічного BTC-резерву (виконавчий указ наразі реалізували лише три штати). SEC послабила обмеження для DeFi та чітко виключила LST із категорії цінних паперів. На інфраструктурному рівні — Pectra в Ethereum і Maxwell у BNB Chain (прискорення блоків).

Сукупно це підвищує «провідність» ліквідності з TradFi в ончейн. У корпоративному контурі Circle готується до IPO, на горизонті — заявки на альткоїн-ETF і стейкінг-положення для spot-ETF на ETH.

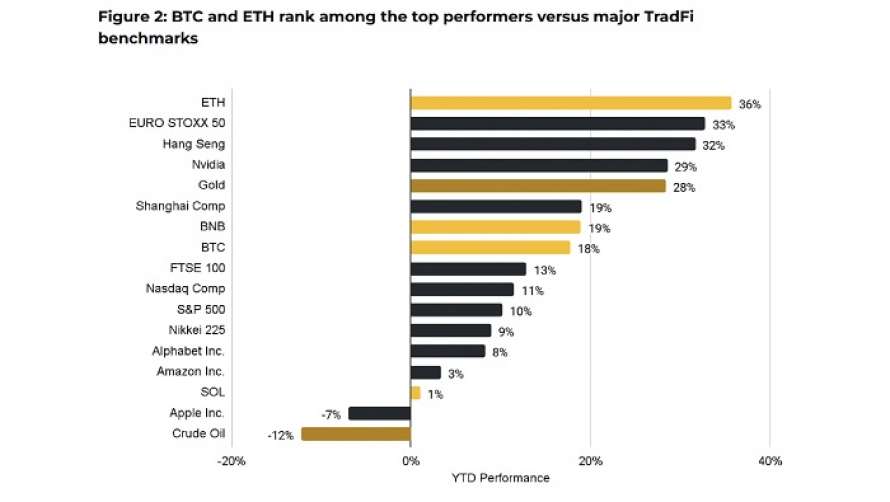

Дохідності: ETH — лідер, BTC — «якір» диверсифікації

У 2025-му ETH ~+36% YTD, BTC ~+18%, що випереджає більшість фондових індексів і товарів. BTC показує “unique duality” (подвійну роль): періодично слугує макрогеджем, а на коротких відрізках — risk-on активом; разом із ETH це підсилює диверсифікаційну цінність крипто в класичних портфелях.

ETF: від тригера — до структурного каналу ліквідності

Чисті припливи у 2025-му перевищили US$28 млрд; кумулятивно — >US$52 млрд. На балансах ETF — >1,29 млн BTC (~US$154 млрд). BlackRock лідирує (~US$58 млрд AUM), Fidelity — ~US$12 млрд. Поширення in-kind-механіки зменшує фрикцію для великих алокацій, роблячи потоки «липкими». На порядку денному — інтеграція в 401(k)/пенсійні плани та потенційні альткоїн-ETF.

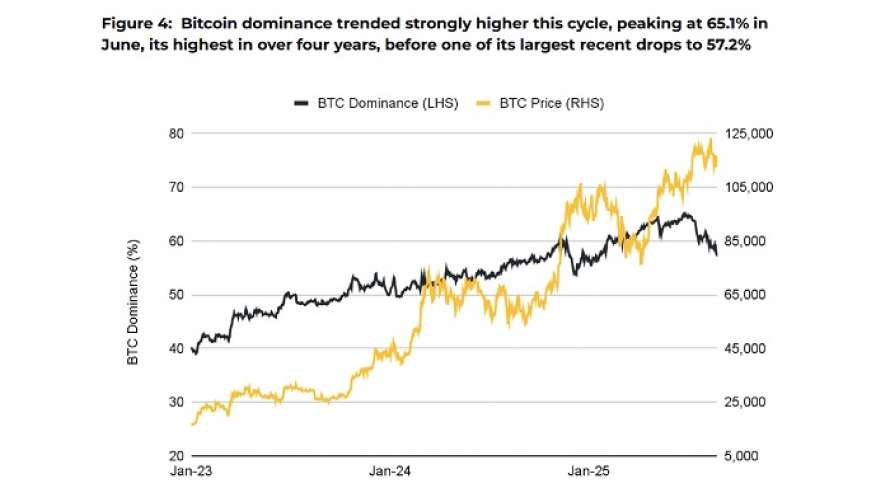

Домінування BTC: пік пройдено — старт ротації

Частка BTC піднімалася до 65,1% (максимум за 4+ роки) на тлі інституційних скарбниць, суверенних резервів і ETF. Зниження до 57,2% сигналізує про початок ротації в мейджори після стабілізації біткоїна; додаткові каталізатори — припливи в ETH, зростання стейблкоїнів і RWA-наратив.

Ethereum: рекордний стейкінг і «стискання» ліквідної пропозиції

Завдяки Pectra і EIP-7251 (максимальний ефективний баланс валідатора піднято з 32 до 2 048 ETH) великі стейкери консолідували валідаторів, зменшивши витрати. Застейкано 35,8 млн ETH — це ~29,7% пропозиції; SEC чітко дала зрозуміти, що LST не є цінними паперами, що підвищило прозорість для інституцій.

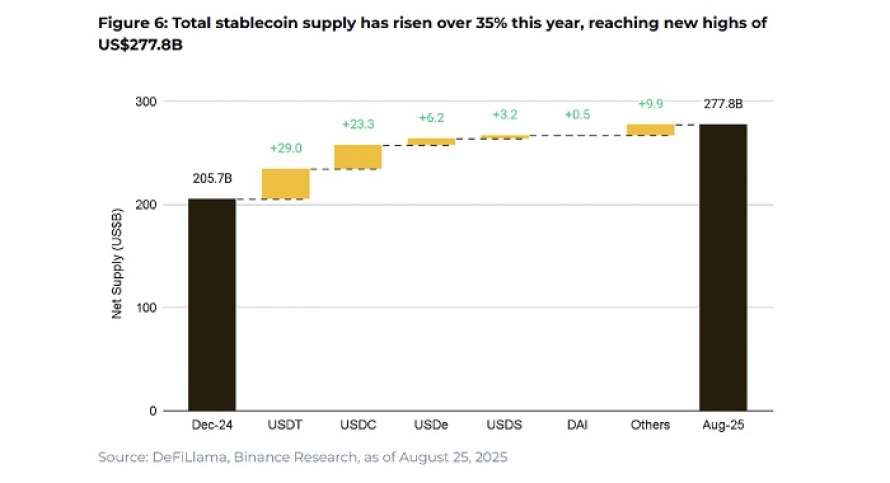

Стейблкоїни: нові ATH і кейси поза трейдингом

Пропозиція стейблкоїнів зросла >+35% до ~US$277,8 млрд. GENIUS Act закріпив вимоги щодо повного резервування та відповідності BSA, а кейси на кшталт JPMorgan Kinexys показують ефективність у міжбанківських розрахунках. Розвиваються моделі yield-bearing та RWA-backed, з’являється простір для не-USD-стейблкоїнів.

Корпоративні баланси: від біткоїна — до ETH

Публічні компанії тримають ~1,07 млн BTC (~5,4% обігу), із MicroStrategy на ~632 457 BTC (~59% цього пула. ) У ETH-казначействах — стрибок ~+88,3% м/м до ~4,36 млн ETH; активи ETH-ETF — >6,6 млн ETH. Це свідчить про апетит до прямої експозиції на ETH — з додатковим стимулом у вигляді стейкінг-дохідності та ролі ETH у DeFi/RWA.

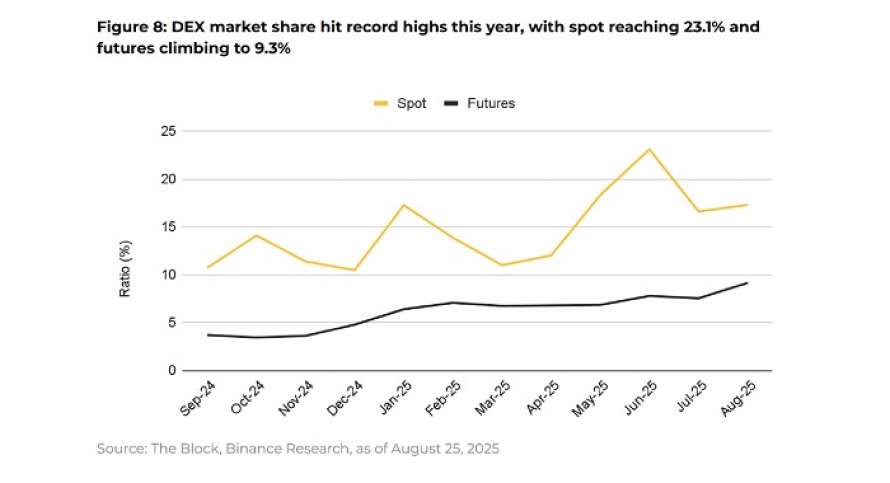

Торгівля: прискорення DEX та гібридні моделі

Частка DEX на рекордних рівнях: 23,1% у споті та 9,3% у деривативах. Драйвери — PancakeSwap (частка ончейн-споту 4% → 16%) та стрімке зростання перпів на Hyperliquid (US$197,9 млрд → ~US$360,3 млрд).

Водночас великі CEX запускають гібриди (централізована ліквідність + ончейн-виконання), що знижує проскальзування, дає MEV-захист і стирає межу між CEX і DEX.

Ончейн-кредитування: від зростання — до використання капіталу

TVL у лендингу сягнув ~US$79,8 млрд (~+65% YTD), позики — ~US$48,9 млрд (~+80%): капітал працює, підвищуючи коефіцієнти utilization. Aave — лідер (~US$39,9 млрд TVL, ~50% ринку; US$12,4 млн комісій за 30 днів). На марші — модульні архітектури Morpho, Euler, Maple, що «розпаковують» ризик/дохідність і підвищують ефективність капіталу.

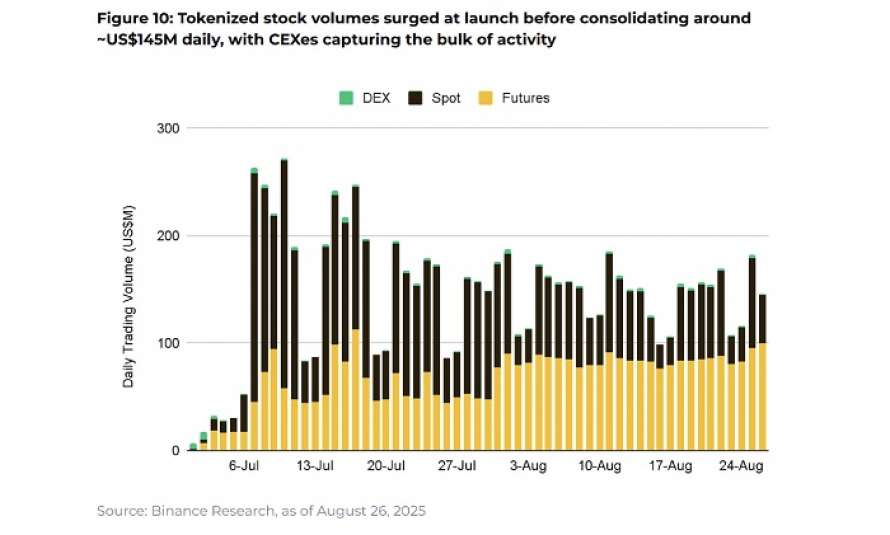

Токенізовані акції: «ранній DeFi» у дзеркалі RWA

Ринок токенізованих акцій має ~US$349 млн капіталізації. Після стартового сплеску обсяги стабілізувалися близько ~US$145 млн/день; участь DEX поки скромна (~US$1,9 млн/день проти ~US$58,9 млн у споті та ~US$84,8 млн у ф’ючерсах на CEX). Активні ончейн-холдери зросли ~22,4 тис. → >66,5 тис.; інфраструктура емітентів (xStocks, 60+ токенізованих акцій на Solana) дозріває.

Що далі?

Короткостроково волатильність може зрости на тлі двох очікуваних знижень ставки ФРС і тарифної повістки. Структурно ринок рухають монетарне пом’якшення, розширення ліквідності, казначейські алокації, ETF, регуляторна ясність та крипто-нативні драйвери від L1 до DeFi. На тлі спаду домінування BTC і рекордних резервів стейблкоїнів формується база для ширшої ротації у мейджори та суміжні наративи (RWA, модульний DeFi).

Повний звіт за посиланням

Про Binance Research

Binance Research надає інституційну аналітику про ринок криптовалют, токенізацію активів та глобальні фінансові тренди, допомагаючи учасникам ринку краще орієнтуватися у світі Web3, цифрових інвестицій та макроекономіки.

Євген МедведєвПоділитися:

Новини

Сили оборони потопили російський криголам

13:15 25 бер 2026.

Символічний «подарунок»: СБУ знову атакувала нафтотермінал у РФ

12:55 25 бер 2026.

Орбан перекрив газ Україні

12:30 25 бер 2026.

Зросла кількість поранених у Вінницькій області

12:15 25 бер 2026.

Трамп просить угорців проголосувати за Орбана

11:55 25 бер 2026.

Удар по Львову: відомо про 32 постраждалих

11:30 25 бер 2026.

Дрон атакував електростанцію в Естонії

11:15 25 бер 2026.

Окупанти атакували Славутич: без світла 21 тисяча людей

10:50 25 бер 2026.

Рашисти вдарили по житловому будинку на Одещині

10:30 25 бер 2026.

Невідомий дрон вибухнув на території Латвії

10:10 25 бер 2026.

Читайте також:

Крипто

Аналіз впливу молодих криптоінвесторів на ринок валют - огляд від Fixygen

13:30 16 гру 2025. 1875

Крипто

Огляд ринку криптовалют за тиждень - ринок перетравлює листопадове падіння

13:20 16 гру 2025. 1837

Крипто

Крипторинок у листопаді 2025 року втратив понад $1 трлн капіталізації – аналітики Fixygen

14:27 26 лис 2025. 2189

Крипто

Крипторинок зростає: BTC утримує лідерство, ETF оновлюють рекорди, а DeFi повертається до росту

19:52 10 жов 2025. 2848

Найпопулярніше

Суспільство

На одному з пунктів пропуску з Польщею запроваджують обмеження – проїхати зможуть не всі

23:25 21 чер 2022. 827600

Точка зору

World News

Фото Lenta.UA

Дотягнутися до зірки

Дотягнутися до зірки

09:11 24 лют 2019. Щорічний Венеціанський карнавал: буяння фарб і масок (27 фото)

Щорічний Венеціанський карнавал: буяння фарб і масок (27 фото)

09:11 22 лют 2019. Супермісяць 2019 (25 фото)

Супермісяць 2019 (25 фото)

09:11 21 лют 2019. Кращі пейзажні фотографії 2018 року (30 фото)

Кращі пейзажні фотографії 2018 року (30 фото)

09:11 20 лют 2019. Американські військовики п'ють кров з обезголовлених кобр

Американські військовики п'ють кров з обезголовлених кобр

09:11 19 лют 2019.

Відео Lenta.UA

Світові виробники пшениці у 1991–2024 роках – відео від Experts Club

Світові виробники пшениці у 1991–2024 роках – відео від Experts Club

14:40 15 жов 2025. НАТО підтверджує, що ракетні системи Patriot прямують в Україну

НАТО підтверджує, що ракетні системи Patriot прямують в Україну

15:09 18 лип 2025. Експерт проаналізував перспективи видобутку корисних копалин в Україні після підписання угоди зі США

Експерт проаналізував перспективи видобутку корисних копалин в Україні після підписання угоди зі США

13:49 12 тра 2025. Рух Опору ССО України — це ми, народ, що бореться за свободу

Рух Опору ССО України — це ми, народ, що бореться за свободу

15:47 08 кві 2025. Експерти проаналізували вибори у ключових країнах світу, які мають відбутися у 2025 році

Експерти проаналізували вибори у ключових країнах світу, які мають відбутися у 2025 році

11:40 23 лют 2025. Експерти Atlantic Council та Experts Club обговорили майбутню політику Дональда Трампа

Експерти Atlantic Council та Experts Club обговорили майбутню політику Дональда Трампа

18:06 20 січ 2025.

Опитування Lenta.UA

Дякуємо! Ваша думка врахована!

Як ви вважаєте, коли скінчиться війна в Україні?

- Світ

- За кордоном

- За "поребриком"

- Зелена планета

- World news

- Особлива думка

- Інтерв'ю

- Цитата

- Блоги

- Точка зору

- Досьє

- Культура

Використання матеріалів сайту дозволяється тільки за умови посилання на Lenta.UA (для інтернет-видань - гіперпосилання, відкритої для індексації).